Finans & Ekonomi

KURU HAZİNE KORUYACAK DA HAZİNE’Yİ KİM KORUYACAK?

TCMB’nin kurun ve dolayısıyla enflasyonun yükseldiği bir ortamda faizi artırmak yerine düşürmesinin maliyeti ne yazık ki tahminlerin çok ötesine geçecek gibi görünüyor. TCMB’nin rezervlerini eritmesinin ve Hazine’nin karşılaşacağı olağanüstü gereksiz yüklerin tek bir nedeni var: Faizin doğru belirlenmemesi. Faiz tek başına sorunları çözemez ama eğer yanlış belirlenirse inanılmaz sorunlara yol açar. KKM uygulaması bize bu sözün ne kadar doğru olduğunu bir kez daha kanıtlamış bulunuyor.

TCMB’nin kurun ve dolayısıyla enflasyonun yükseldiği bir ortamda faizi artırmak yerine düşürmesinin maliyeti ne yazık ki tahminlerin çok ötesine geçecek gibi görünüyor. TCMB’nin rezervlerini eritmesinin ve Hazine’nin karşılaşacağı olağanüstü gereksiz yüklerin tek bir nedeni var: Faizin doğru belirlenmemesi. Faiz tek başına sorunları çözemez ama eğer yanlış belirlenirse inanılmaz sorunlara yol açar. KKM uygulaması bize bu sözün ne kadar doğru olduğunu bir kez daha kanıtlamış bulunuyor.

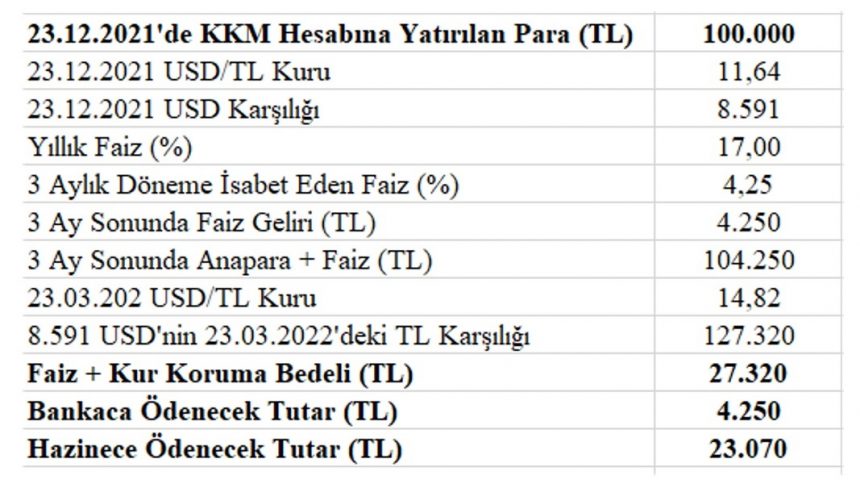

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 23 Aralık 2021’de açıkladığı USD/TL kuru 11,64 idi. 23 Mart 2022’de kur 14,82 oldu. Bu hesabın, faizi ödeyen bankaya ve kurdan doğan farkı (ek faizi) ödeyen Hazine’ye maliyeti ne oldu? Bu soruların yanıtını aşağıdaki tablo yardımıyla vermeye çalışayım:

TCMB’nin kurun ve dolayısıyla enflasyonun yükseldiği bir ortamda faizi artırmak yerine düşürmesinin maliyeti ne yazık ki tahminlerin çok ötesine geçecek gibi görünüyor.

Tabloya göre uygulamanın yürürlüğe girdiği günün hemen ertesi günü (23.Aralık 2021) bankada 100 bin TL’lik KKM (Kur Korumalı Mevduat) hesabı açan bir kişi, bu hesabı açmak yerine dolar alsaydı eline (100 bin / 11,64 = ) 8.591 dolar geçecekti.

127 bin 320 liralık toplamın 100 bin liralık kısmı kişinin yatırdığı anapara, 27 bin 320 liralık kısmı ise faiz + kur koruma bedelidir.

100 BİN LİRANIN 3 AYLIK FAİZİ 4 BİN 250 LİRA…

Bankalar TL’den geçilen KKM hesaplarına TCMB’nin politika faizinin (%14) en çok 3 puan üzerinde faiz verebiliyor. Bu bankanın da buna uygun olarak %17 yıllık faiz verdiğini varsayalım. Bu yıllık faizin 3 aylık vadeye isabet eden kısmı %4,25 olur. Bu kişi 100 bin lirasını KKM hesabında 3 ay vadeyle tuttuğunda bankadan %4,25 dönem faizi karşılığı olarak 4 bin 250 TL alacak. Eğer işin içinde kur koruması olmasaydı bütün alacağı faiz bundan ibaret olacaktı.

3 AYLIK KUR FARKI 27 BİN 320 TL

KKM devreye girince bu faize ek geliyor. Hesabın açıldığı tarihte 100 bin liranın karşılığının 8.591 dolar olduğunu göstermiştik. Bu tutarın 23 Mart 2022’deki karşılığı (8.591 x 14.82=) 127 bin 320 TL eder. 100 bin liralık KKM hesabı açtırmış olan kişinin 3 aylık vade sonunda alacağı anapara + faiz + kur koruması (ek faiz) toplamı budur. Bu 127 bin 320 liralık toplamın 100 bin liralık kısmı kişinin yatırdığı anapara, 27 bin 320 liralık kısmı ise faiz + kur koruma bedelidir.

23 BİN 70 TL’Yİ HAZİNE KARŞILAYACAK

Söz konusu 27 bin 320 liralık tutarın 4 bin 250 liralık bölümünü paranın yatırıldığı banka mevduat sahibine faiz olarak ödeyecek, kalan (27 bin 320 – 4 bin 250 =) 23 bin 70 liralık kısmını da Hazine ve Maliye Bakanlığı bütçeden karşılayacaktır.

591 MİLYAR LİRAYA KARŞILIK 3 AYDA 136,3 MİLYAR LİRA…

591 MİLYAR LİRAYA KARŞILIK 3 AYDA 136,3 MİLYAR LİRA…

Bugüne kadar KKM hesaplarına yatan toplam para tutarının 591 milyar lira olduğu açıklandı. Bu para, farklı tarihlerde yatan ve bugün itibarıyla ulaşılan tutarı gösteriyor. Bunun tamamının en başından beri yatırılmış olduğunu varsayarak üç aylık bir tahmin yapabiliriz. 591 milyar lira ile 23 Aralık 2021’de dolar alınsaydı ele geçecek tutar (591 / 11,64 =) 50,8 milyar dolar olacaktı. 591 milyar liraya Hazine’nin ödeyeceği tutarı (591 x 0,2307 =) 136,3 milyar lira hesaplarız.

591 MİLYAR TL’NİN HAZİNE’YE YILLIK FATURASI 545 MİLYAR TL

Bunun bir yıl aynı şekilde devam ettiğini varsayarsak Hazine’ye yıllık yükü (136,3 x 4 =) 545 milyar lirayı bulacaktır. (Buradaki hesaplamamızın baştan beri 591 milyar liralık bir toplamı esas aldığı ve bunun değişmeden yıl sonuna kadar devam ettiği, USD/TL kurunun ilk üç aydaki gibi bir artış sergilediği; 591 milyar liralık hesapta dövizden geçiş, liradan geliş gibi bir ayrım yapılmadığı varsayımlarına dayandığına bir kez daha dikkat çekelim.)

TCMB’nin rezervlerini eritmesinin ve Hazine’nin karşılaşacağı olağanüstü gereksiz yüklerin tek bir nedeni var: Faizin doğru belirlenmemesi. Faiz tek başına sorunları çözemez ama eğer yanlış belirlenirse inanılmaz sorunlara yol açar.

FAİZİ ARTIRMAK YERİNE DÜŞÜRMENİN MALİYETİ…

TCMB’nin kurun ve dolayısıyla enflasyonun yükseldiği bir ortamda faizi artırmak yerine düşürmesinin maliyeti ne yazık ki tahminlerin çok ötesine geçecek gibi görünüyor: (1) TCMB kurun yükselmesini önlemek için milyarlarca dolar tutarında döviz satışı yaptı ve yapmaya devam ediyor. Bunun sonucu olarak TCMB’nin swaplar hariç net rezervleri eksi 44 milyar dolar dolayında bulunuyor. (2) Hazine, KKM dolayısıyla hiçbir şekilde muhatap olmaması gereken bir fark ödemesi yapmakla yükümlü tutulduğu için bütçeye yüksek bir ek yük gelecek gibi görünüyor. Bunun bugünkü durumun devamı halinde yıllık maliyeti 445 milyar lirayı geçiyor. (3) KKM hesaplarında gelir vergisi kesintisi (stopaj) sıfırlandığı, döviz işlemlerine uygulanan BSMV kaldırıldığı ve şirketlerin KKM hesaplarına geçmesi halinde kur farkı nedeniyle doğacak kazanç kısmı kurumlar vergisinden istisna edildiği için bütçede önemli bir gelir kaybı ortaya çıkacak.

FAİZ YANLIŞ BELİRLENİRSE İNANILMAZ SONUÇLARA YOL AÇAR…

TCMB’nin rezervlerini eritmesinin ve Hazine’nin karşılaşacağı olağanüstü gereksiz yüklerin tek bir nedeni var: Faizin doğru belirlenmemesi. Faiz tek başına sorunları çözemez ama eğer yanlış belirlenirse inanılmaz sorunlara yol açar. KKM uygulaması bize bu sözün ne kadar doğru olduğunu bir kez daha kanıtlamış bulunuyor.